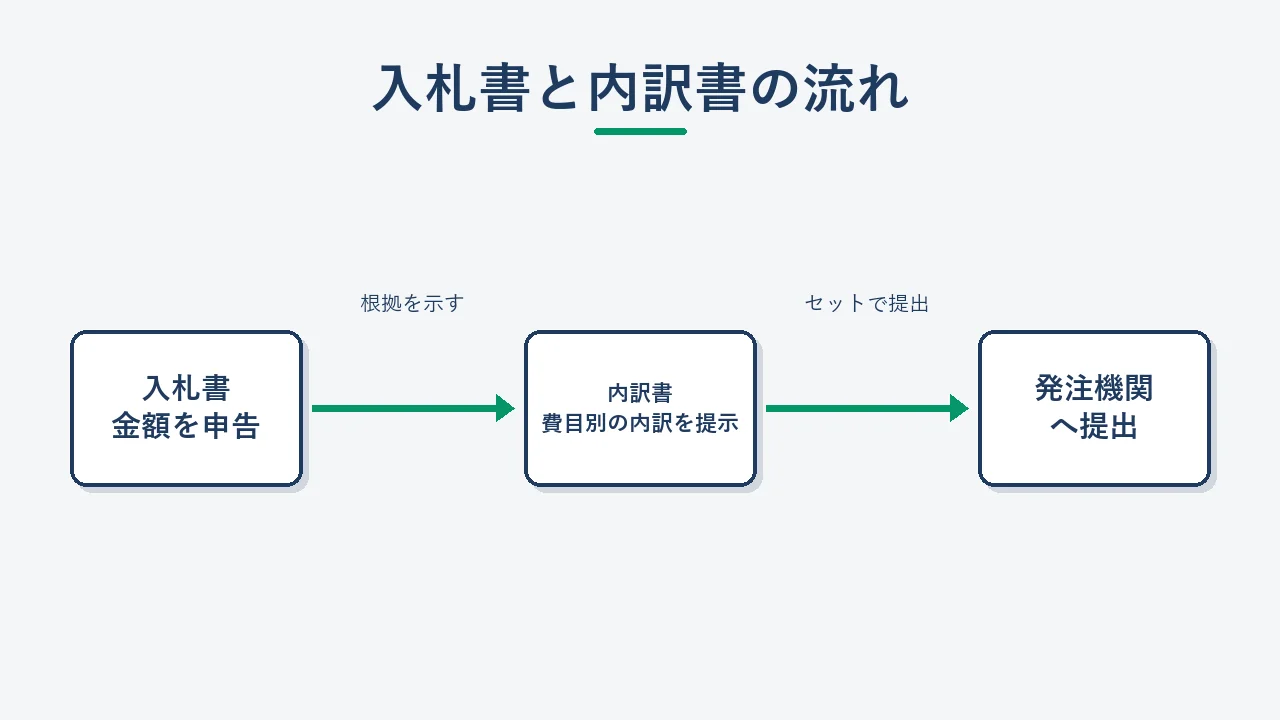

入札金額内訳書とは、入札書に記載した金額の費目別内訳を発注機関に示すために提出する書類のことです。

公共工事の入札では、入札書と併せて内訳書を提出するケースがほとんどです。記載不備や提出漏れは入札無効につながる重大なリスクがあります。さらに、2025年(令和7年)12月12日の法改正施行により、内訳書の記載要件が大きく変わりました。

この記事では、改正内容の要点から記載項目の詳細・作成手順・注意点まで、実務担当者が押さえるべき情報を網羅的に解説します。

入札金額内訳書とは?入札書との関係

入札金額内訳書(工事費内訳書)は、入札書に記載した落札希望金額の根拠を発注機関に示す書類です。

入札書が「いくらで工事を請け負うか」を申告する書類であるのに対し、内訳書は「その金額がどの費目からなるか」を内訳として提示します。両者はセットで提出するものであり、内訳書の提出漏れや重大な不備があると入札が無効になる可能性があります。

内訳書の主な役割は以下の2点です。

- ダンピング(不当な低入札)の防止:低入札価格調査の際に、費目ごとの積算内容を確認する根拠資料となる

- 適正な施工・労働環境の確保:法定福利費などが適切に計上されているかを発注機関が確認できる

なお、内訳書に記載する金額はあくまで入札時点での積算額です。請負契約後の実費精算に直結するものではなく、横浜市の運用通知でも同様の整理がされています(横浜市 入契法改正による工事費内訳書への記載内容変更)。

【2025年12月施行】改正入契法による記載要件の変更

改正の背景

令和6年6月14日に公布された「建設業法等の一部を改正する法律(令和6年法律第49号)」により、公共工事の入札・契約の適正化を定めた入契法(公共工事の入札及び契約の適正化の促進に関する法律)が改正されました。

改正の目的は、建設現場で働く労働者の賃金水準の確保と安全衛生・社会保険加入の徹底です。ダンピング受注によって人件費や安全コストが削られる実態に対処するため、内訳書への記載義務が強化されました。

令和7年12月12日以降の必須記載項目

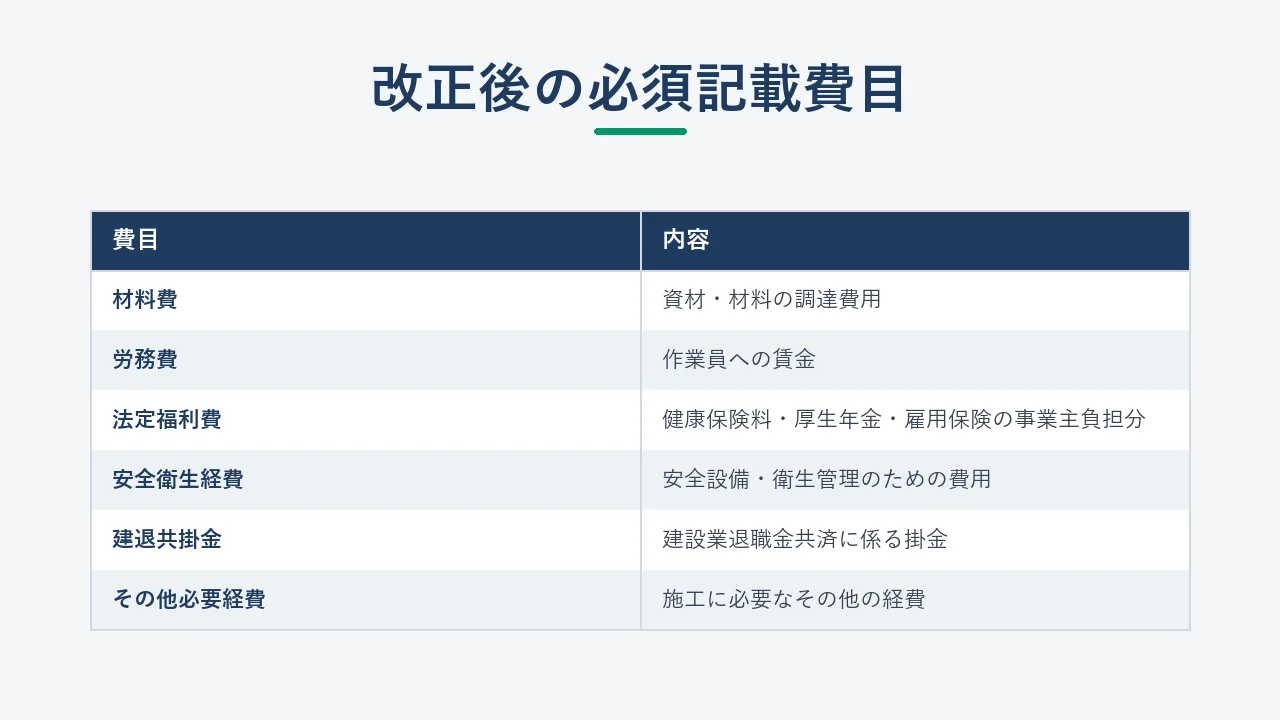

国土交通省の告示・通知により、令和7年12月12日以降に入札公告される案件から、以下の費目を内訳書に必ず記載することが義務付けられています。

| 費目 | 内容 |

|---|---|

| 材料費 | 工事に使用する資材・材料の調達費用 |

| 労務費 | 工事に従事する作業員への賃金 |

| 法定福利費 | 健康保険料・厚生年金保険料・雇用保険料等の事業主負担分 |

| 安全衛生経費 | 安全設備・衛生管理のための費用 |

| 建設業退職金共済掛金 | 建退共に係る掛金(労働者の退職金制度) |

| その他必要経費 | その他、当該公共工事の施工のために必要な経費 |

法定福利費・安全衛生経費・建設業退職金共済掛金の3費目は、「適正な施工を確保するために不可欠な経費」として法令上に明示されました(出典:国土交通省 公共工事の発注における入札金額の内訳)。これらを内訳書に計上しない、あるいは著しく低い額で記載することは、施工現場の労働環境を実態として犠牲にしていることを示すものとみなされます。

改正前との違い

改正前は、多くの発注機関で「直接工事費・共通仮設費・現場管理費・一般管理費等」という大区分での記載が主流でした。改正後は、労務費と不可欠な経費を独立した費目として明示することが新たに義務化されています。従来の大区分に包含されていた費目を切り出して可視化するイメージです。

内訳書の様式と記載例|土木・建築・簡易の3種類

国土交通省は、各発注機関が活用できる標準様式として、以下の3パターンの内訳書例を公開しています(国土交通省 公共工事の発注における入札金額の内訳)。

① 土木工事用の内訳書

道路・橋梁・河川等の一般的な土木工事を対象とした標準様式です。直接工事費・共通仮設費・現場管理費・一般管理費等の大分類に加え、材料費・労務費・法定福利費等を費目別に展開して記載します。

② 建築工事用の内訳書

建築工事では、躯体工事・仕上工事・設備工事など工種が多岐にわたるため、工種ごとに材料費・労務費・法定福利費等を整理する形式が一般的です。大分県が公開している建築関係工事の記載例(PDF)は、実務での記載イメージを確認する際に参考になります。

③ 簡易様式(小規模発注者向け)

発注量の少ない機関を想定したシンプルな様式です。記載する費目は基本的に同じですが、細目の展開を省略できる形式になっています。

各様式のファイルは上記の国土交通省ページからダウンロードできます。広島県の工事費内訳書の記入例資料(PDF)も、費目の記載方法を確認する際の参考資料として活用できます。各自治体・発注機関が独自様式を定めている場合は、入札説明書または発注機関のウェブサイトで必ず確認してください。

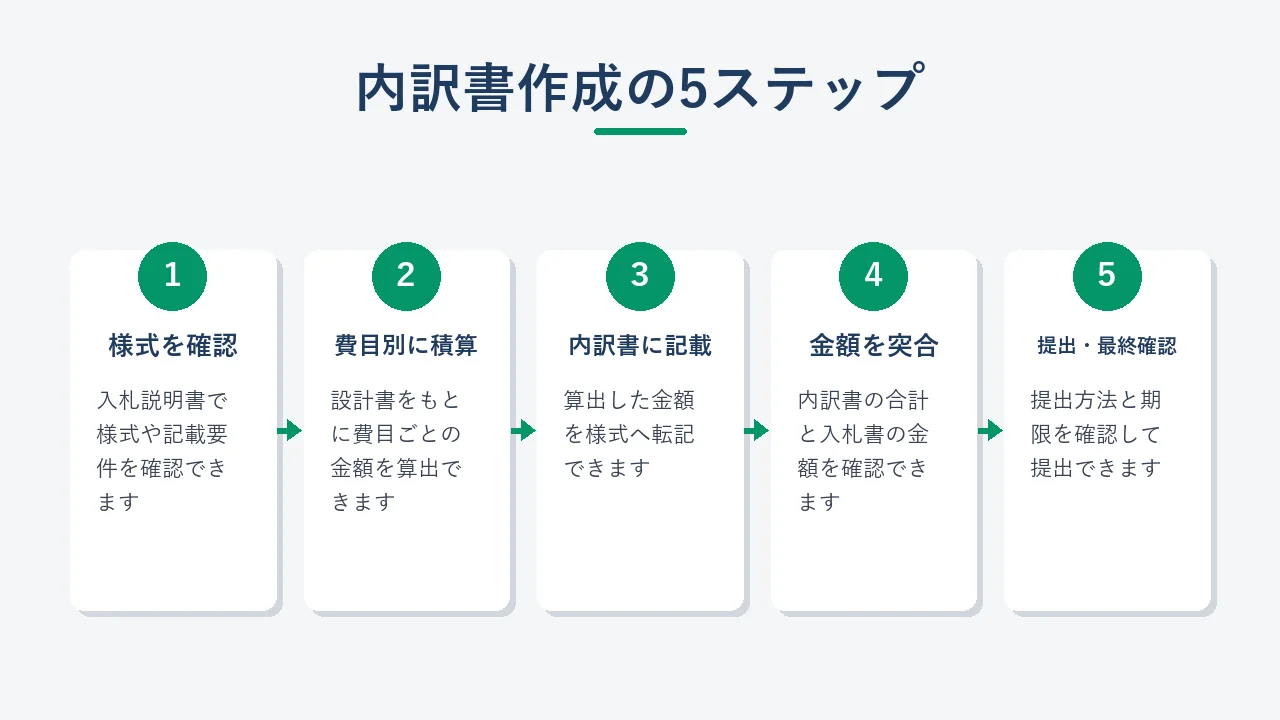

内訳書の作成手順|実務での5ステップ

内訳書を作成する際は、以下の手順で進めると漏れが少なくなります。積算の基本的な考え方については、入札積算のやり方を解説した記事もあわせて参考にしてください。

ステップ1:入札説明書・様式を確認する

発注機関が指定する様式・記載要件を最初に確認します。記載項目・押印の要否・提出方法は機関ごとに異なります。たとえば奈良県では内訳書への押印は不要とされており(奈良県 入札金額の内訳書の様式・記載例について)、同様のルールを採用する機関も増えています。押印不要であっても、確認せずに省略するのは避けてください。

ステップ2:積算を行い、費目別に金額を算出する

設計書・特記仕様書・数量書をもとに、以下の費目を算出します。

- 直接工事費:材料費+労務費+機械経費

- 共通仮設費:仮設備・安全衛生経費等

- 現場管理費:法定福利費・交通費・通信費等

- 一般管理費等:企業の管理費・利益相当額

法定福利費は、労務費に対して各保険の事業主負担率を乗じて算出するのが基本です。公共工事標準歩掛などを用いて概算する方法も現場では使われます。令和7年12月以降の案件では、法定福利費・安全衛生経費・建設業退職金共済掛金を独立した費目として確実に拾い上げてください。

ステップ3:内訳書に費目・金額を記載する

算出した費目別の金額を様式に転記します。内訳書の合計金額は、入札書に記載する金額と一致させることが大前提です。両者が一致しない場合、入札が無効になるリスクがあります。

ステップ4:入札書との金額を突き合わせる

提出前に、内訳書の合計欄と入札書の金額が一致しているかを必ず確認します。消費税の取り扱い(税込・税抜)についても発注機関の指示に従い、どちらの基準で記載するかを統一してください。積算ソフトや表計算での丸め処理がずれの原因になるケースが多いため、注意が必要です。

ステップ5:提出方法・期限を確認して提出する

電子入札では入札書とともに電子的に添付します。紙入札の場合は、封筒への封入方法も入札説明書で確認してください。内訳書の提出漏れや重大な不備は入札無効の原因となります。最終チェックは必ず実施してください。

低入札価格調査との関係

入札書に記載した金額が発注機関の定める調査基準価格を下回った場合、「低入札価格調査」の対象となります。これは、著しく低い価格での落札が適正な施工を妨げないかを確認する制度です。価格が下回ると即失格となる最低制限価格制度とは異なり、調査を経て履行可能性を判断します。

この調査では、内訳書の費目別金額が審査の中心的な資料となります。たとえば奈良県では、調査基準価格の110分の100に相当する金額を下回る価格で入札した場合、低入札価格調査意向確認書を内訳書と合わせて提出する必要があります(奈良県 入札金額の内訳書の様式・記載例について)。

内訳書の費目を著しく低く記載していると、調査の場で積算の根拠を説明することが困難になります。令和7年改正で義務化された法定福利費・安全衛生経費・建設業退職金共済掛金は、調査時に特に確認されやすい費目です。実態に即した合理的な積算を行い、根拠を説明できる状態で提出することが重要です。

入札価格をどう設定するかという戦略面については、落札率の考え方を解説した記事も参考にしてください。

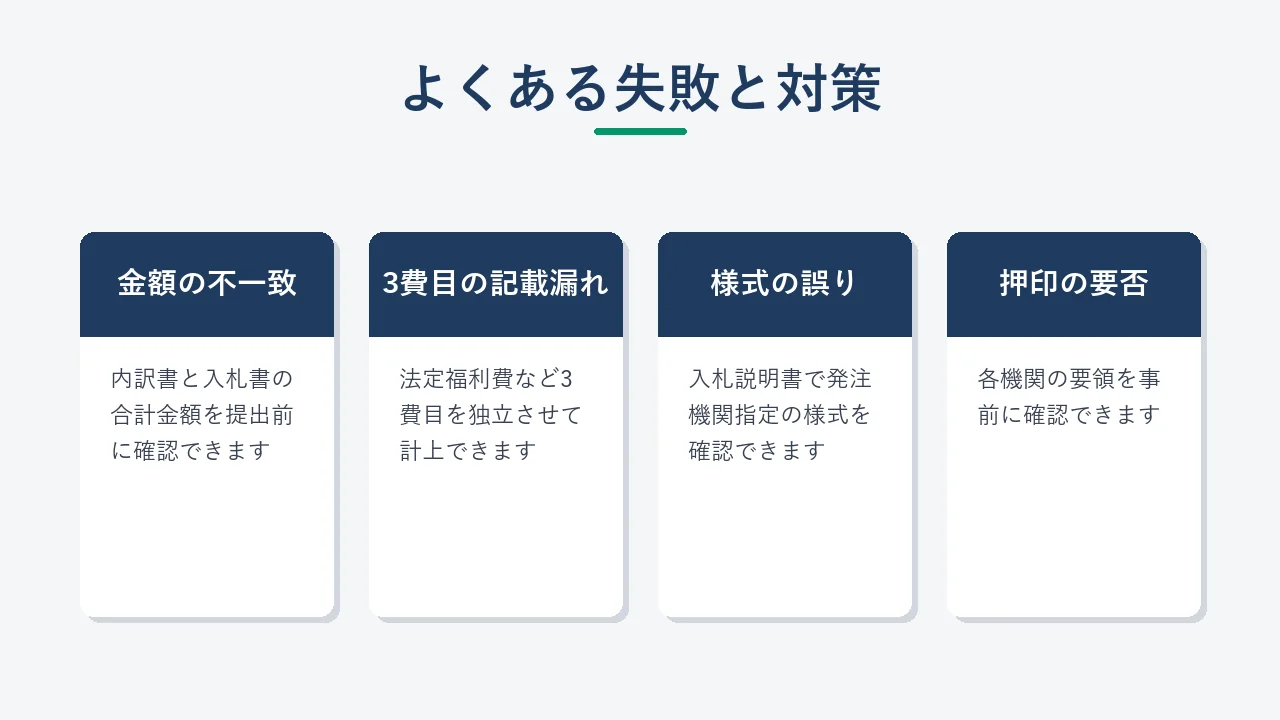

内訳書作成でよくある失敗と対策

| よくある失敗 | 具体的なリスク | 対策 |

|---|---|---|

| 内訳書の合計と入札書の金額が不一致 | 入札無効 | 提出前に必ず金額を突き合わせる |

| 法定福利費・安全衛生経費・建退共掛金の記載漏れ | 令和7年12月以降は記載義務違反のリスク | 3費目を費目として独立させて必ず計上する |

| 発注機関指定の様式を使わない | 書類不備で無効 | 入札説明書で指定様式を最初に確認する |

| 押印の要否を確認しない | 不備による無効 | 各機関の要領を確認(押印不要の機関が増加中) |

| 税込・税抜の取り扱いを誤る | 入札書との金額不一致 | 入札説明書の税の取り扱いを事前確認 |

| 提出期限・方法の確認不足 | 遅延提出で失格 | 入札説明書の提出要領を早期に確認する |

内訳書の不備は入札書本体の不備と同様に扱われ、入札が無効になる可能性があります。入札書本体の書き方については、入札書の書き方を解説した記事もあわせて確認してください。

よくある質問(FAQ)

内訳書は毎回提出が必要ですか?

原則としてすべての公共工事入札で提出が求められます。発注機関によっては少額案件に限って省略を認める場合もありますが、入札説明書に「内訳書の提出不要」と明示されていない限り、提出するのが安全です。

内訳書の金額に消費税は含めますか?

発注機関の指定によります。多くの場合、入札書本体と同様に税抜きで記載し、消費税相当額を別途記載する形式が一般的です。ただし税込一括記載を求める機関もあるため、入札説明書・様式の注意書きを必ず確認してください。

入札書の金額と内訳書の合計が微妙にずれた場合はどうなりますか?

両者が一致していない場合、入札が無効とみなされるリスクがあります。積算ソフトや表計算での丸め誤差が原因になるケースが多いため、提出前に必ず突き合わせを行ってください。特に税抜・税込の取り扱いによるずれに注意が必要です。

令和7年12月12日より前に公告された案件も改正内容が適用されますか?

いいえ。改正後の記載要件は令和7年12月12日以降に入札公告された案件から適用されます。それ以前に公告された案件は旧来の様式・要件が適用されるため、公告日を確認のうえ対応してください。

JV(共同企業体)で入札する場合、内訳書はどのように対応しますか?

JVで入札する場合も、内訳書は1通提出するのが一般的です。JV全体の工事費を費目別に集計して記載します。ただし出資比率の記載など、JV特有の記載事項を求める機関もあります。JVの入札参加については、共同企業体(JV)の基礎を解説した記事も参考にしてください。

まとめ

入札金額内訳書の書き方のポイントを整理します。

- 入札書と内訳書の合計金額は必ず一致させる(不一致は入札無効の主因)

- 令和7年12月12日以降の案件は改正対応が必須:材料費・労務費・法定福利費・安全衛生経費・建設業退職金共済掛金を独立した費目として記載する

- 様式は発注機関の指定を優先:国土交通省の標準様式に加え、各自治体が独自様式を定めるケースが多い

- 押印の要否・提出方法は入札説明書で確認:押印不要とする機関が増えているが、確認なしに省略しない

- 低入札価格調査への備えとして、根拠を説明できる積算を行う

内訳書の作成は、積算の精度が直接問われる場面です。受注後の採算にも直結する重要なプロセスとして、丁寧に取り組むことが入札の質を高めることにつながります。

内訳書の準備が整ったら、次のステップは案件の発見と締切管理です。複数の官公庁サイトを個別に巡回して入札情報を探すのは、慣れた担当者でも相応の時間がかかります。業種・地域・キーワードを複合条件で絞り込める入札情報サービス bidscope を使えば、毎朝の情報収集にかかる時間を大幅に短縮できます。まずは無料でお試しください。